Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Banki wprowadziły w życie Rekomendację T, czyli zestaw wytycznych opracowanych przez Komisję Nadzoru Bankowego, dotyczących ograniczenia ryzyka kredytowego. U podstaw wprowadzenia w życie zaleceń Rekomendacji T, leżą zbyt luźne zasady polityki kredytowej,

Od 1 kwietnia 2015 r. tylko firmy posiadające akredytacją Panasonic mogą oferować gwarancję producenta na jego urządzenia klimatyzacyjne i pompy ciepła.

Kolejny wzrost WIBOR i stawki EUROLIBOR, nowelizacja przepisów dotyczących przyznawania rządowych dopłat do kredytów hipotecznych oraz nowa rekomendacja nie sprzyjają kredytobiorcom

W 2023 roku branża farb dekoracyjnych utrzymała dodatni wynik finansowy pomimo spadku wolumenu sprzedanych farb. Wartość sprzedaży farb dekoracyjnych – stanowiących największy segment rynku – wzrosła r/r. o 13%, do 2,62 mld PLN w 2023 r. (w roku 2022 dynamika była ujemna i wyniosła -3,4%). Jednocześnie zmniejszył się wolumen sprzedanych farb liczony w litrach o -2% w 2023 r. (w 2022 r. było to -16.9%). Wyniki powstały na bazie raportu SellFiK przygotowanego dla Polskiego Związku Producentów Farb i Klejów.

Ile pożyczamy na mieszkanie? Z jaką marżą zaciągniemy kredyt w przyszłym roku? Czy będziemy mogli skorzystać z rządowego wsparcia w ramach programu Rodzina na swoim?

Korzystając z nowej, specjalnej oferty kredytowej przygotowanej przez PKO BP dla poznańskiej inwestycji Ronsona – Galileo, potencjalni klienci będą mogli otrzymać hipoteczny kredyt złotówkowy z marżą na poziomie 1,9%.

Po wielu miesiącach deklaracji dają się w końcu zauważyć namacalne symptomy złagodzenia polityki banków. Czy realnie zapłacimy mniej i łatwiej dostaniemy kredyt hipoteczny?

Oszczędności i kredyt hipoteczny to dwa główne źródła finansowania mieszkaniowych zakupów w Polsce. Wolimy jednak więcej pożyczać, niż wydawać nasze odłożone pieniądze - wynika z najnowszej edycji badań „Polski Rynek Mieszkaniowy – Popyt i pre

Podsumowania roku 2010 na rynku nieruchomości oraz kredytów dokona Konrad Mitręga z Private Brokers. Private Brokers jest firmą doradztwa finansowego specjalizującą się w kredytach hipotecznych, oferującą także bogatą ofertę kredytów konsumpcyjnych, kredytów firmowych oraz funduszy inwestycyjnych.

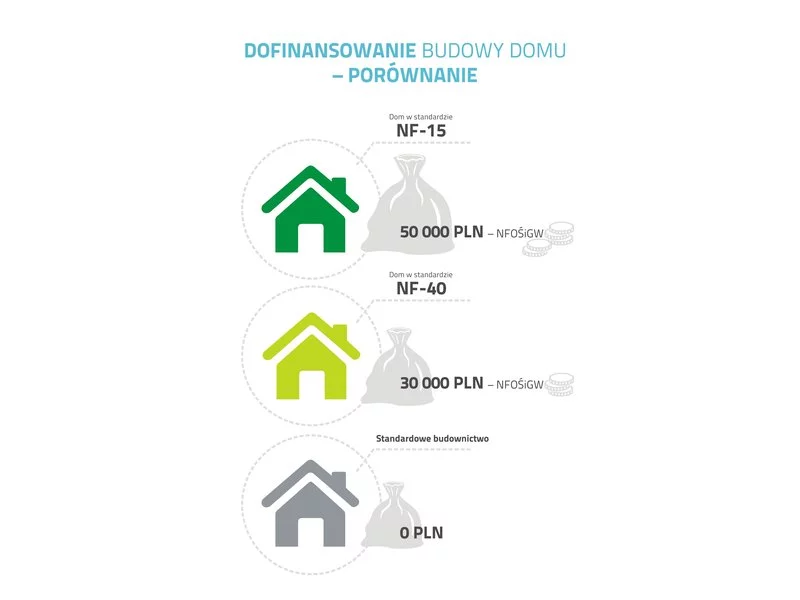

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

Zadłużając się w banku na kilkanaście lub kilkadziesiąt lat nie jesteśmy w stanie przewidzieć jak będą kształtowały się nasze dochody i czy nie wydarzy się coś, co zakłóci spłatę kredytu. Kredyt hipoteczny to bardzo skomplikowany produkt finansowy. Wieksz

Zmiany wprowadzone w programie Rodzina na swoim to nie jedyne ograniczenie w dostępie do państwowych dopłat do kredytów hipotecznych. Nowe zasady przyznawania pożyczek, związane z rekomendacją S, od nowego roku uniemożliwią kupno mieszkania osobom z niską zdolnością kredytową.

Przyspieszenie sprzedaży mieszkań, wzrost liczby kredytów i większa liczba rozpoczynanych projektów świadczą o stabilizacji rynku nieruchomości

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

Jak wynika z opublikowanego raportu AMRON-SARFiN, w I kwartale bieżącego roku wzrosła wartość i liczba nowoudzielanych kredytów mieszkaniowych - minimalnie w ujęciu kwartalnym i bardzo znacząco w stosunku rok do roku. Po raz kolejny z rzędu w dół poszedł za to udział kredytów udzielnych w walutach obcych w całości wartości nowoudzielonych kredytów mieszkaniowych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.