Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wybór odpowiedniego żurawia samojezdnego to decyzja, która bezpośrednio wpływa na rentowność inwestycji budowlanej. W branży usług dźwigowych w województwie łódzkim często spotykamy się z sytuacją, gdzie niewłaściwe przygotowanie logistyczne generuje niepotrzebne koszty przestojów. Jak zatem zaplanować prace, aby usługa została wykonana szybko i bezpiecznie?

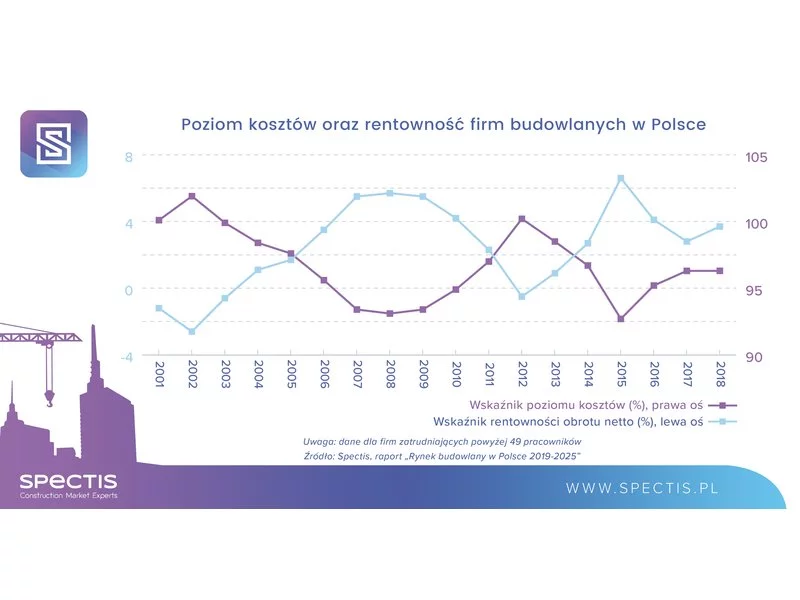

W 2018 r. firmy budowlane zdołały wybronić się przed grożącą im falą upadłości. Nie oznacza to jednak, że niebezpieczeństwo zostało w pełni zażegnane. W latach 2019-2020 nadal realizowane i rozliczane będą nierentowne kontrakty wyceniane w okresie intensywnej walki o zlecenia. Będzie ich już jednak coraz mniej a w portfelach wykonawców zaczną przeważać ostrożnie skalkulowane zlecenia.

Wzrost cen materiałów budowlanych w prosty sposób prowadzi do zwiększenia kosztów budowy. Inwestorzy, w tym deweloperzy, są wówczas zmuszeni do podnoszenia cen mieszkań lub domów, aby utrzymać rentowność. Nic dziwnego, że każde podwyżki cen materiałów budowlanych, których nie brakowało w 2023 r., potencjalni nabywcy nieruchomości przyjmowali z niepokojem.

Rosnące zadłużenie, coraz niższa rentowność i wzrost kosztów, to zwiastuny problemów w branży budowlanej. Potwierdza to III kwartał 2019 roku. Tylko we wrześniu opublikowano aż 17 niewypłacalności. W trzech pierwszych kwartałach br. upadłości w budowlance było 95. Nagromadzenie różnych problemów w przedsiębiorstwie nie musi jednak oznaczać upadłości. Dla firm, które doświadczają problemów, ale mają potencjał jest restrukturyzacja. Dzięki niej, mimo utraty płynności finansowej, przedsiębiorstwo ma szansę stanąć na nogi.

W poniedziałkowe popołudnie w Filharmonii Podkarpackiej na uroczystej gali ZŁOTEJ SETKI poznaliśmy wyniki rankingu największych firm województwa podkarpackiego. Jest nam niezmiernie miło poinformować, iż w IX edycji rankingu czołowych przedsiębiorstw Podkarpacia ZŁOTA SETKA firma GAMRAT SA uzyskała najwyższą lokatę i zajęła I miejsce w kategorii Rentowność Sprzedaży Netto w 2014 roku.

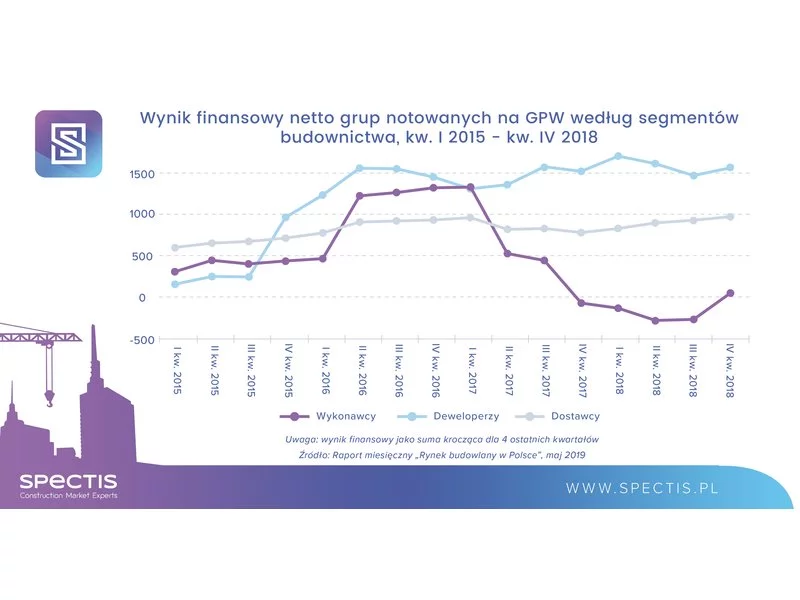

W 2018 roku całkowite przychody ponad 20 grup budowlanych notowanych na GPW wzrosły nominalnie o 9,8%, co biorąc pod uwagę wzrost cen materiałów i robocizny, w ujęciu realnym jest wzrostem niewielkim. Nieznacznej poprawie uległ także wynik finansowy netto analizowanej grupy, który wciąż prezentuje się mizernie w porównaniu do zysków firm deweloperskich oraz dostawców materiałów budowlanych i sprzętu.

Grupa Selena – jeden z czołowych producentów i dystrybutorów chemii budowlanej oraz właściciel marki TYTAN – w 2018 roku osiągnęła skonsolidowane przychody w wysokości 1,2 mld zł, co oznacza wzrost o ponad 4% rok do roku.

Problem związany z brakiem pracowników spędza dziś sen z powiek inwestorom oraz właścicielom firm budowlanych. Wpływa bowiem na rentowność projektów oraz opóźnienia w realizacji inwestycji.

Każda inwestycja wiąże się z pewnym ryzykiem – na etapie jej planowania czy realizacji nie sposób przewidzieć wszystkie okoliczności, które ostatecznie wpływają na rentowność przedsięwzięcia. Zwłaszcza przy inwestycjach wykonywanych przez wiele lat uwarunkowania prawne czy ekonomiczne mogą ulec tak dużej zmianie, że inwestor popadnie w poważne tarapaty finansowe.

Grupa Śnieżka wypracowała w 2024 roku 798,4 mln zł przychodów ze sprzedaży wobec 857,8 mln zł rok wcześniej. W analizowanym okresie wynik EBITDA wyniósł 142,8 mln zł wobec 159,4 mln zł w poprzednim roku, a zysk netto osiągnął poziom 72,1 mln zł wobec 83,5 mln zł uzyskanych rok wcześniej.

Grupa Śnieżka wypracowała w okresie I-III kwartału 2024 roku 647,7 mln zł przychodów ze sprzedaży, co oznacza spadek rok do roku o 8,1%. W analizowanym okresie wynik EBITDA wyniósł 126,5 mln zł, a zysk netto 67,4 mln zł, czyli odpowiednio o 12,8% i 18,3% mniej w porównaniu z analogicznym okresem roku ubiegłego.

W 2025 r. Grupa Śnieżka wygenerowała 772,5 mln zł przychodów ze sprzedaży, co oznacza spadek o 3,2% w skali roku. Pomimo niższych wpływów, Grupa odnotowała poprawę rentowności: wynik EBITDA wzrósł o 0,6% r/r, osiągając poziom 143,7 mln zł, natomiast zysk netto zwiększył się o 2,5% r/r do kwoty 73,9 mln zł.

Grupa Śnieżka wypracowała w I półroczu 2025 roku 380,3 mln zł przychodów ze sprzedaży wobec 402,6 mln zł odnotowanych w analogicznym okresie poprzedniego roku. W raportowanym półroczu wynik EBITDA wyniósł 66,5 mln zł wobec 67,4 mln zł rok wcześniej, natomiast zysk netto ukształtował się na poziomie 31,3 mln zł w porównaniu z 31,7 mln zł w I półroczu 2024 roku.

Po trzech kwartałach 2025 r. Grupa Śnieżka osiągnęła 634,7 mln zł przychodów ze sprzedaży, co oznacza spadek o 2,0% r/r. Mimo słabszych przychodów poprawiły się zyski: EBITDA wzrosła o 3,7% r/r do 131,1 mln zł, a zysk netto o 7,8% r/r do 72,7 mln zł.

Grupa Śnieżka wypracowała w I kwartale 2025 roku 172,2 mln zł przychodów ze sprzedaży, niemal tyle samo co w analogicznym okresie roku poprzedniego. W raportowanym kwartale wynik EBITDA wyniósł 26,6 mln zł wobec 26,3 mln zł rok wcześniej, natomiast zysk netto osiągnął 10,8 mln zł w porównaniu z 10,6 mln zł w I kwartale 2024 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.