Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wzrost VAT-u, zmiany w Rekomendacji S oraz rządowym programie „Rodzina na swoim” mogą znacząco wpłynąć na sytuację na rynku budowlanym oraz kredytów hipotecznych w przyszłym roku. Zgodnie z nimi udział kredytów hipotecznych udzielanych w walucie obcej nie powinien przekraczać 50% wszystkich realizowanych przez banki pożyczek.

Czy same piątki w podstawówce i stypendium na studiach wystarczą, aby dostać kredyt? Niestety nie dla banku. Tutaj najważniejszy jest fakt, czy dana osoba ma wystarczającą ilość środków na spłatę zaciągniętego zobowiązania. Określa to, wyliczając tzw. zdo

Przyspieszenie sprzedaży mieszkań, wzrost liczby kredytów i większa liczba rozpoczynanych projektów świadczą o stabilizacji rynku nieruchomości

Zmiany wprowadzone w programie Rodzina na swoim to nie jedyne ograniczenie w dostępie do państwowych dopłat do kredytów hipotecznych. Nowe zasady przyznawania pożyczek, związane z rekomendacją S, od nowego roku uniemożliwią kupno mieszkania osobom z niską zdolnością kredytową.

Poprawa jakości termoizolacji dachu to nie są małe koszty. Jednak bez tego nie można cieszyć się dobrymi cieplnymi warunkami na poddaszu, ani tym bardziej liczyć na małe rachunki za ogrzewanie. Na nasze szczęście, istnieje wiele możliwości wsparcia finansowego w termomodernizacji naszych dachów.

U zbiegu legendarnych i prestiżowych dzielnic Krakowa – Starych Bronowic, Krowodrzy, Błoń i Woli Justowskiej powstaje jeden z najciekawszych projektów mieszkaniowych ostatnich lat. O krok od tętniącego życiem centrum, a jednak pełen ciszy, spokoju i harmonii. Ultranowoczesny, ale wysmakowany i doskonale oddający ducha krakowskiego przedmieścia. „U Przybyszewskiego” od EKOPARK, bo o tej realizacji mowa, łączy w sobie niebanalny pomysł architektoniczny, niezwykłe położenie i pełen komfort. Tak śmiała wizja wymagała użycia najwyższej jakości rozwiązań, dlatego deweloper EKOPARK postawił na system Reveal od OknoPlus, który gwarantuje ciszę, ciepło, design i… zachwycający widok na Kopiec Kościuszki.

Rekomendacja T zwiększając bezpieczeństwo banków, przyniesie ograniczenie dostępu do kredytów, szczególnie walutowych, zbiurokratyzuje procedury w bankach i zablokuje możliwość uzyskania pożyczki osobom już zadłużonym.

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

Jak wynika z opublikowanego raportu AMRON-SARFiN, w I kwartale bieżącego roku wzrosła wartość i liczba nowoudzielanych kredytów mieszkaniowych - minimalnie w ujęciu kwartalnym i bardzo znacząco w stosunku rok do roku. Po raz kolejny z rzędu w dół poszedł za to udział kredytów udzielnych w walutach obcych w całości wartości nowoudzielonych kredytów mieszkaniowych.

Wyniki sprzedażowe Domu Kredytowego Notus pokazują, że rynek kredytów hipotecznych zaczyna odrabiać straty po bardzo słabym 2009 roku. Notus w pierwszym kwartale tego roku uruchomił sprzedaż kredytów na kwotę ponad 392 mln PLN.

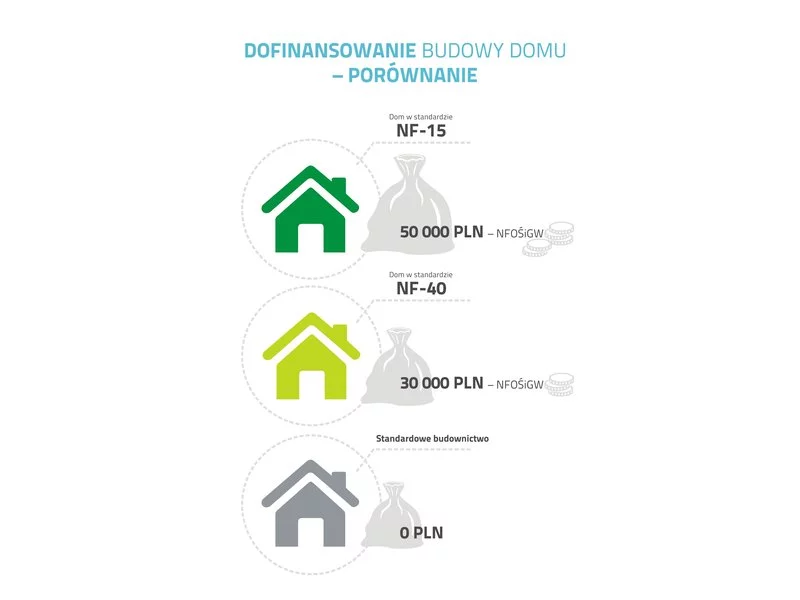

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

Z najnowszego raportu AMRON-SARFiN wynika, że pod koniec 2010 r. udział kredytów walutowych w całości nowoudzielonych kredytów mieszkaniowych sukcesywnie spadał. Analiza danych DK Notus z dwóch miesięcy 2011 r. pokazuje, że tendencja ta się pogłębia.

Łazienka należy do pomieszczeń o najwyższym stopniu wilgotności, dlatego tak ważne jest odpowiednie przygotowanie ścian oraz prawidłowe wykonanie tzw. suchej zabudowy.

Najkorzystniejszą i najczęściej wybieraną przez właścicieli firm formą finansowania przedsiębiorstwa jest leasing. Jest to nic innego jak umowa oparta o Kodeks Postępowania Cywilnego zawarta pomiędzy leasingodawcą, a leasingobiorcą – firmie bądź osobie, której zostają przekazane prawa do określonej rzeczy na określony czas.

Rząd wycofując się z pomocy osobom chcącym zamieszkać na swoim, ograniczył ostatnio dostęp do programu dopłat do kredytów mieszkaniowych. Nie jest też dla nich łaskawa Komisja Nadzoru Finansowego, która obostrzyła zasady przyznawania pożyczek hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.